Wysokość kar za brak ważnego ubezpieczenia OC posiadaczy pojazdów mechanicznych w 2025 roku

Obowiązek ubezpieczenia OC posiadaczy pojazdów mechanicznych (OC ppm) wynika z art. 23 Ustawy z 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych (Dz. U. 2022 poz 2277), który mówi nam , że właściciele wszystkich pojazdów zarejestrowanych w Polsce muszą mieć ubezpieczenie OC ppm przez okres, w jakim pojazd jest zarejestrowany. Z takiego obowiązku częściowo zwolnione są pojazdy historyczne, jednakże należy pamiętać o zawarciu ubezpieczenia OC ppm przed wprowadzeniem takiego pojazdu do ruchu (ubezpieczenie krótkoterminowe). Zły stan techniczny pojazdu nie zwalnia jego właściciela z obowiązku zawarcia umowy ubezpieczenia OC ppm. Z dniem 6 listopada 2024 roku została znowelizowana ustawa o ubezpieczeniach obowiązkowych, która nałożyła obowiązek posiadania ubezpieczenia OC ppm również na pojazdy nie podlegające rejestracji np. wózki widłowe, maszyny budowlane (pojazd definiowany zgodnie z ustawą o ruchu drogowym).

Zgodnie z Art. 29 Ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych posiadacz pojazdu mechanicznego jest obowiązany do zawarcia umowy ubezpieczenia OC ppm najpóźniej:

1) w dniu rejestracji pojazdu

2) przed wprowadzeniem pojazdu do ruchu

3) przed przekroczeniem granicy, jeżeli posiadacz lub kierujący pojazdem mechanicznym wprowadzanym do ruchu na terytorium Rzeczypospolitej Polskiej nie posiada ubezpieczenia OC posiadaczy pojazdów mechanicznych.

Wielu kierowców traktuje obowiązkowe ubezpieczenie OC ppm jak formalność, którą trzeba „odbębnić” raz do roku. Ale co się stanie, gdy zapomnisz je opłacić lub celowo z niego zrezygnujesz, licząc, że „jakoś to będzie”? Odpowiedź jest prosta: może być bardzo źle – finansowo i prawnie.

Brak OC ppm w chwili spowodowania wypadku oznacza, że:

Ubezpieczenie OC ppm to konieczność, a nie wybór. Brak OC ppm to przede wszystkim narażanie siebie (kara z UFG to najmniejsza uciążliwość) oraz trudne do oszacowania konsekwencje za spowodowanie wypadku (odpowiedzialność karna).

UFG prowadzi bazę danych wszystkich ubezpieczonych pojazdów (około 22 mln pojazdów). Nie musisz uczestniczyć w kolizji – wystarczy jeden dzień przerwy w ubezpieczeniu, by Fundusz wszczął postępowanie w oparciu o oprogramowanie, które „wyłapuje/filtruje” rozbieżność w dacie końca i początku ubezpieczenia OC ppm.

Brak polisy skutkuje dotkliwymi sankcjami finansowymi.

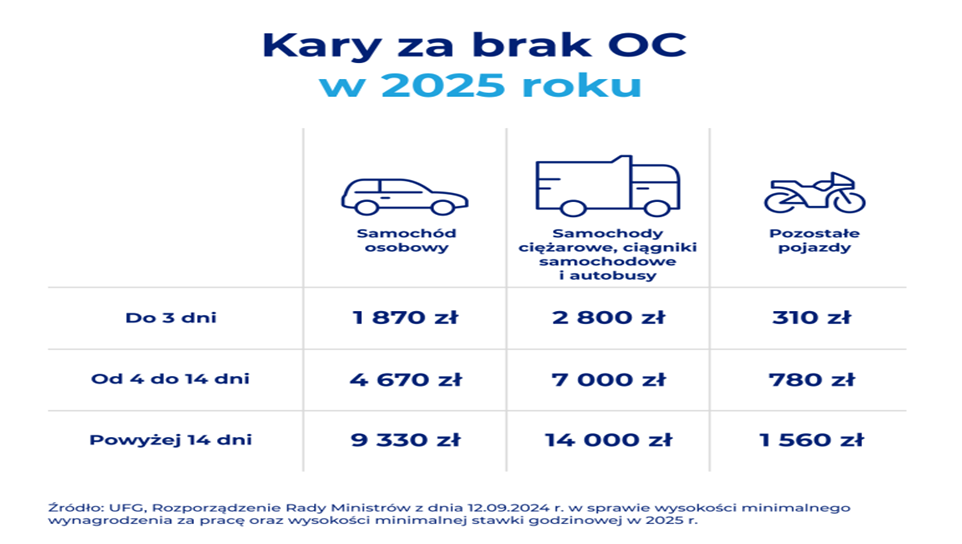

UFG może naliczyć karę za brak ubezpieczenia OC ppm w wysokości

- 20 proc. pełnej opłaty karnej – przerwa do 3 dni,

- 50 proc. pełnej opłaty karnej – przerwa od 3 do 14 dni,

- 100 proc. pełnej opłaty karnej – przerwa powyżej 14 dni.

W związku z podniesieniem płacy minimalnej wysokość kary za brak ważnego ubezpieczenia OC ppm znacznie wzrosła i wynosi następująco dla poszczególnych kategorii pojazdów

W kilku sytuacjach ubezpieczenie obowiązkowe OC ppm rządzi się swoimi zasadami

1) jeśli kupisz pojazd i przejmiesz ubezpieczenie OC ppm od poprzedniego właściciela należy poinformować towarzystwo o nabyciu pojazdu i kontynuacji umowy OC ppm do końca ochrony – w terminie 14 dni. Towarzystwo nie przyśle Ci żadnej informacji o końcu OC ppm,

2) jeśli utracisz pojazd np. przez kradzież umowa jest kontynuowana i musi być opłacona włącznie ze wznowieniami do momentu wykreślenia z CEP (Centrala Ewidencja Pojazdów),

3) jeśli sprzedajesz pojazd, co do zasady na kupującego przechodzi umowa ubezpieczenia, chyba, że kupujący ją wypowie (kupujący winien podpisać oświadczenie o rezygnacji z kontynuacji ubezpieczenia OC ppm) – sprzedający winien poinformować brokera/towarzystwo o zbyciu pojazdu i o kontynuacji lub wypowiedzeniu umowy przez kupującego oraz za każdym razem kupujący/sprzedający winien poinformować wydział komunikacji.

Ubezpieczenie OC ppm nie jest narzędziem ochrony dla sprawcy zdarzenia pod wpływem alkoholu lub środków odurzających

Ubezpieczenie obowiązkowe posiadacza pojazdu mechanicznego nie ma zastosowania jako narzędzie ochrony sprawcy zdarzenia drogowego, jeśli sprawca zdarzenia powodującego szkodę jest pod wpływem alkoholu, środków odurzających, bądź sprawca oddalił się od miejsca zdarzenia – w takiej sytuacji należy oczekiwać, że roszczenie poszkodowanego zostanie zaspokojone z polisy OC ppm sprawcy zdarzenia, jednakże towarzystwo w oparciu o regres będzie dochodziło roszczeń od ubezpieczonego.

Sprawca będący pod wpływem alkoholu lub środków odurzających nie jest chroniony ubezpieczeniem OC ppm tzn. poszkodowany otrzyma świadczenie odszkodowawcze za szkodę majątkową lub uszczerbek na zdrowiu, bądź utratę życia (uprawnieni do świadczenia), natomiast sprawca zostanie obciążony pełnym zakresem wypłaconego odszkodowania przez towarzystwo (regres ubezpieczeniowy).

Wymieniona wyżej odpowiedzialność cywilna sprawcy i konsekwencje finansowe nie wyczerpują katalogu, ponieważ w przypadku zdarzeń „pod wpływem” pojawia się również odpowiedzialność karna, która jest jeszcze bardziej restrykcyjna dla sprawców w takim stanie.

Powyższe krótkie i wybiórcze informacje nie wyczerpują w żadnym stopniu tematyki, dlatego w przypadku pytań, wątpliwości lub zdarzeń zawsze można się z Nami kontaktować.

POZNAJMY SIĘ

Szukasz profesjonalnego brokera?

Nasze biuro oferuje kompleksowe, profesjonalne rozwiązania ubezpieczeniowe, które są dostosowane do indywidualnych potrzeb klientów. Oto kluczowe aspekty naszej oferty:

Zadzwoń do nas

(052) 30 30 850